- 子どもが生まれるので学資保険を検討しているけど、入るべきかな?

- 学資保険のデメリットは?

子どもが生まれたら将来の教育資金の準備を考える親は少なくないでしょう。

この記事では、学資保険のデメリットや必要性について分かりやすく解説します。

保険相談Times編集部

保険相談Times編集部必要な時に学資保険で資金を準備できたら良いですよね。この記事では、学資保険の必要性やメリット・デメリットについて紹介します。

学資保険とは?入るべきか?

学資保険とは、子どもの教育資金を計画的に準備するための保険です。

契約者(主に親)が保険料を支払い、子どもの入学時期などに応じて給付金が支払われます。

また、契約者に万が一のことがあった場合でも、その後の保険料の支払いが免除され、満期時には予定通りの給付金が支払われる仕組みです。

学資保険に入るべきかは、子どもの教育資金をどう準備していきたいか各家庭によって異なります。

教育資金といっても、お子様にどのような学校・習い事に通わせたいか、いつ自宅を離れて一人暮らしをするのかによっても準備する金額が異なります。

そのため、必ず学資保険に入るべきだと断言はできませんが、加入しておくと万が一の場合に安心できるためおすすめです。

学資保険の基本的な仕組みについては、下記の記事をご確認ください。

そもそも教育費はいくら必要?文部科学省のデータで見る「目安」

「学資保険はいくらで設定すればいいの?」と悩む方も多いでしょう。

文部科学省の調査結果1をもとに、幼稚園から大学卒業までにかかる費用の総額を見てみましょう。

| 進路パターン | 学習費総額 (目安) | 特徴 |

|---|---|---|

| すべて公立 | 約800万円 | 最も費用を抑えられるケース |

| 大学のみ私立 (文系) | 約950万円 | 一般的な進路パターン |

| 高校から私立 (大学文系) | 約1,150万円 | 高校無償化対象外だと負担増 |

| すべて私立 (大学理系) | 約2,200万円超 | 医学部などはさらに高額 |

学資保険で「200〜300万円」用意するのが一般的な理由

上記の通り、総額では1,000万円近くかかりますが、これを全て保険で用意する必要はありません。

最もお金がかかり、家計からの捻出が苦しくなるのが「大学入学の初年度」だからです。

- 大学入学金 + 前期授業料:約100〜150万円

- 一人暮らしの初期費用:約50〜100万円

この「初年度にかかるまとまったお金(約200〜300万円)」を学資保険の満期金でカバーし、小学校〜高校までの費用や大学2年目以降の授業料は、毎月の家計やボーナス、NISAなどで対応するご家庭が一般的です。

そのため、まずは「満期金200万円〜300万円」を目標にプランを検討するのが失敗しない選び方と言えるでしょう。

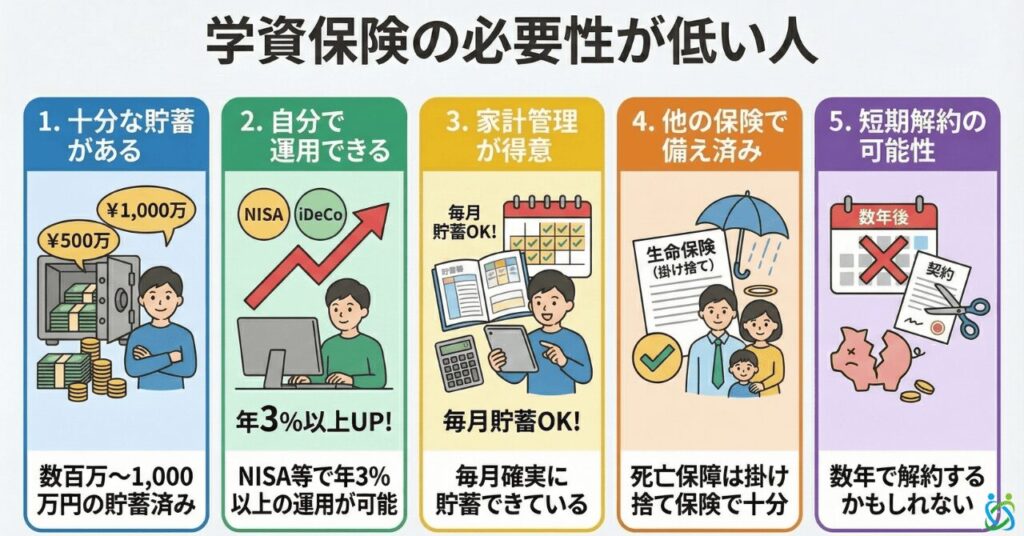

ズバリ判断!学資保険の必要性が高い人・低い人の特徴

「結局、うちは学資保険に入る必要があるの?」と迷っている方は、 下記のチェックリストで、ご家庭における学資保険の必要性を判断してみてください。

学資保険の必要性が高い人

- 貯金が苦手で、あればあるだけ使ってしまう

- 投資は「元本割れ」が怖くてストレスになる

- 万が一(親の死亡)の際、教育費を払える貯蓄が今はない

- 教育資金だけは、絶対に減らさず確実に用意したい

- 銀行にお金を預けっぱなしにしている

これらに当てはまる場合、学資保険の必要性は非常に高いです。

学資保険は「口座からの強制引き落とし」で半ば強制的に貯金ができる上、親に万が一のことがあっても教育費が確保されるため「教育資金の守り」として最適でしょう。

学資保険の必要性が低い人

- すでに十分な貯蓄(数百万〜1,000万円)がある

- 自分でNISAなどを活用し、年3%以上の運用ができる

- 家計管理が得意で、毎月確実に貯蓄できている

- 親が死亡した際の保障は、掛け捨ての生命保険で十分に備えている

- 短期間(数年)で解約する可能性がある

これらに当てはまる場合、あえて学資保険を選ぶ必要性は低いです。

流動性の高い「銀行預金」や、インフレに強い「新NISA」を中心に教育資金を準備する方が効率的でしょう。

なぜ「学資保険が必要」と言われるのか?NISAにはできない「保障」の話

「新NISAがあれば学資保険は不要」という意見もありますが、学資保険には投資商品には絶対に真似できない「保険特約(払込免除)」という強力なメリットがあります。

親に万が一のことがあった場合のシミュレーション

もし、子供が3歳の時に、契約者である父親(または母親)が亡くなってしまった場合を比較してみましょう。

| 比較項目 | 学資保険 | 新NISA・銀行預金 |

|---|---|---|

| その後の積立 | 支払い免除 (0円) | ストップする (遺族が払う必要あり) |

| 満期の受取 | 契約時の満額 (例:300万円) | その時点の残高のみ |

| 教育資金の確保 | 100% 確保できる | 計画倒れになるリスク |

このように、「親が生きていても亡くなっても、確実に大学入学時にお金を用意できる」という機能こそが、学資保険の最大の必要性です。

「自分に万が一のことがあっても、子供の進学だけは諦めさせたくない」という想いが強い方にとって、この安心感は投資のリターン以上に代えがたい価値となります。

学資保険にメリットはないのか?

学資保険のメリットは、下記の3点です。

計画的に教育資金の準備が可能

学資保険は、毎月決まった保険料を支払うことで、無理なく教育資金を貯めることができます。

銀行預金のようにいつでも引き出すことができないので「つい使ってしまった」ということがなく、強制的な貯蓄ができる点がメリットです。

万が一の時の保障がある

契約者が死亡または高度障害になった場合、それ以降の保険料は支払わなくても、契約通りに給付金が支払われます。

預貯金で教育資金を準備する場合、両親に万が一のことがあるとその時点での預貯金の金額が教育資金となり、それ以上の金額を準備することは難しいでしょう。

しかし、学資保険は生命保険の機能も備わっているため、万が一のことがあっても教育資金を確保できるため安心です。

生命保険料控除の対象2

学資保険は、条件を満たせば生命保険料控除の対象となり、所得税や住民税の負担が軽くなる可能性があります。

預金と比べるとメリットが大きいです。

学資保険のデメリット

学資保険のデメリットは、下記の4点です。

自由にお金を出し入れできない

学資保険は、自分の好きなタイミングでいつでも引き出すことができないため自由にお金の管理ができません。

そのため、計画的に教育資金を準備できますが、急な出費でお金が必要になった場合に対応しづらい点がデメリットと言えるでしょう。

途中解約すると損

保険料の支払いを途中でやめて解約すると、解約返戻金が払い込んだ保険料よりも少なくなり、元本割れしてしまうリスクがあります。

学資保険は、長期間の契約が前提であるため、途中解約しないように家計に合った無理のないプランを慎重に検討することが重要です。

返戻率が低い

近年、返戻率は低下傾向にあるため、預金と比べて大きなリターンは期待できないでしょう。

払い込んだ保険料に対する戻り率のこと

昔は、返戻率が120%程の商品もありましたが、現在では契約内容によっても異なりますが高い返戻率の保険商品は少ない傾向にあります。

そのため、コツコツと教育資金を貯めたいという方には向いていますが、投資目的の方にはおすすめできないでしょう。

インフレに弱い3

契約時に決められた給付金額は、インフレが進んでも増えません。

そのため、物価が上がると実際に必要な金額をまかなえないことがあります。

「18年後の300万円」が、インフレによって実質どれくらいの価値に下がってしまうのかを可視化しました。

目標金額(満期学資金): 300万円

積立期間: 0歳から18歳まで(18年間)

比較対象: 物価上昇率(インフレ率)が0%、1%、2%で推移した場合

| インフレ率 (年率) | 18年後の額面 | 18年後の実質価値 | 目減りする金額 | 評価 |

|---|---|---|---|---|

| 0% (現状維持) | 300万円 | 300万円 | ±0円 | 損得なし |

| 1% (緩やかな上昇) | 300万円 | 約251万円 | ▲49万円 | 少し損をする |

| 2% (日銀目標) | 300万円 | 約210万円 | ▲90万円 | 大きく損をする |

※上記の「実質価値」は、現在の300万円で購入できるモノ・サービスが、インフレによって将来どれくらいの価値になるかを割り引いて計算した概算値です。

学資保険で『返戻率105%(+15万円)』を確保しても、世の中の物価がそれ以上に上がれば、実質的には損になってしまいます。

だからこそ、インフレに強い『新NISA』などの投資商品と組み合わせる視点が必要です。

学資保険以外で教育資金を準備するには?

教育資金の準備は、学資保険以外にもさまざまな方法で効率的に資金を蓄えることができます。

銀行預金

銀行預金は、最もシンプルに教育資金を準備する方法です。

| 普通預金・定期預金 | 元本保証があり安全性が高い。 利率が非常に低くインフレに弱い。 |

| 自動積立定期預金 | 毎月一定額を自動で積み立てられる。 無理なく継続しやすい。 |

金融商品

利回りを狙いたい場合は、金融商品の検討がおすすめです。

| 投資信託 | 分散投資ができ長期運用に向いている。 リスクがあるため、資産配分の見極めが重要。 |

| つみたてNISA4 | 非課税枠を活用できる。 長期的に資産を増やすことが可能。 |

| 株式投資 | 高いリターンが期待できる。 リスクは高い。 教育資金の全額を株式で準備するのはおすすめできない。 |

その他の生命保険

学資保険以外にも、教育資金として子どものために役立つ生命保険もあります。

| 終身保険 | 解約返戻金を活用して、大学進学時などにまとまった資金を得ることが可能。 |

| 収入保障保険+貯蓄 | 万一の保障と併せて、別途貯金を進められる。 |

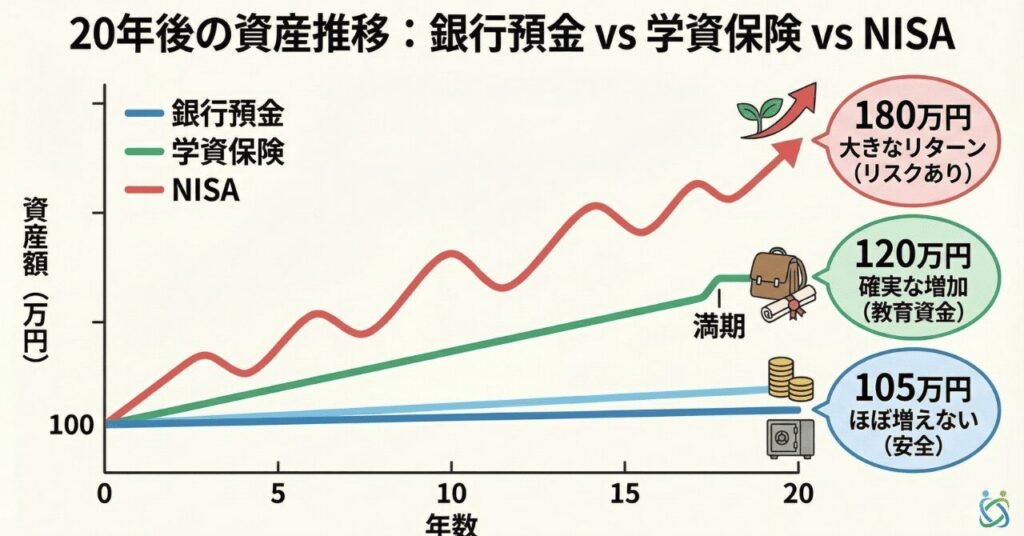

学資保険と新NISA、どっちが得?おすすめは「ハイブリッド戦略」

2024年から始まった「新NISA」は、運用益が非課税になる強力な制度です。

「学資保険をやめて、新NISAだけで教育資金を作るべき?」という相談も増えていますが、結論から言うと「併用(ハイブリッド)」が最も賢い選択肢です。

所得税・住民税が安くなるメリット(生命保険料控除)は、NISAにはない魅力でしょう。

リスクを抑えてお金を増やす「ハイブリッド型」の提案

教育資金をすべてNISA(投資)にするのは危険です。

大学入学のタイミングでたまたま大暴落が起きていたら、資産が半分になっている可能性もあるからです。

そこでおすすめなのが、「絶対に減らせないお金」は学資保険で確保し、「プラスアルファ」を新NISAで狙う方法です。

目標: 大学の「入学金」と「前期授業料」を確保 (例:200〜300万円)

役割: 確実に用意する。万が一(親の死亡)の際の保障確保。

目標: 在学中の授業料や仕送り費用 (例:月1〜3万円積立)

役割: インフレ負けしないように資産を増やす。

このように役割分担をすることで、「元本割れのリスク」を抑えつつ、「インフレへの弱さ」をカバーすることができます。

学資保険の代わりにドル建て保険に加入するデメリット

学資保険の代わりに利回りの良いドル建て保険を検討する方も少なくないでしょう。

しかし、教育資金準備として使う場合には注意点があります。

為替に左右される

外貨建て商品の最大のリスクは為替変動です。

受け取るときの円安・円高によって、予定していた金額より減る可能性があります。

また、為替手数料もかかるため、実際の利回りが目減りすることもあるでしょう。

早期に解約すると損をする

一般的にドル建て保険は、契約初期の解約返戻率が低く、短期間で解約すると元本割れするリスクがあります。

教育費の支出時期と合わなければ、計画通りに使えない場合もあるため注意が必要です。

学資保険を年払いにした時のデメリット

学資保険は、月払いより年払いの方が返戻率が少し高くなったり保険料が割引されたりとメリットもあります。

しかし、デメリットもあるため注意が必要です。

まとまったお金が必要

年払いの場合、一括で数十万円を支払う必要があるため、家計への負担が大きくなるでしょう。

毎年、保険料の支払時期に向けて資金を計画的に貯める必要があります。

払込免除特約が翌年からしか使えない

多くの保険会社では、払込免除特約が初年度には適用されません。

契約者が死亡・高度障害になった場合、保険料支払いが免除される特約

契約初年度に万が一のことがあると、保険料を支払っただけで保障が不十分になる可能性があるため、注意が必要です。

学資保険は損?無駄?

学資保険は、子どものために安心して貯蓄できる保険ですが、本当に必要であるか迷う方もいるでしょう。

損や無駄と感じるのはなぜかを解説します。

途中解約すると元本割れする可能性が高い

学資保険は、長期契約を前提とした商品です。

そのため、数年以内に解約すると払込金額より受取額が少なくなる元本割れのリスクがあります。

途中で解約すると、損をして今まで支払った保険料が無駄だと感じるでしょう。

高い利回りを狙いたい人には向いていない

学資保険は、リスクが低いですが利回りも低めなので、インフレや資産運用の観点から見ると物足りなさを感じる人もいます。

投資信託や積立NISAなどの金融商品と比べると、資産を増やす目的には向いていません。

そのため、お金を増やすことを重要視している方にとっては無駄だと感じるでしょう。

しかし、学資保険は払込免除特約や満期まで続ければ確実に設定した給付金が受け取れる安心感もあるため、目的や家計状況に応じて選ぶことが大切です。

学資保険と新NISAに関するよくある質問(FAQ)

- 新NISAがあれば、学資保険は「不要」という意見は本当ですか?

-

「貯蓄(増やすこと)」だけを目的にするなら新NISAの方が効率的ですが、完全に不要とは言い切れません。学資保険にはNISAにはない「契約者が死亡した後の教育費確保(払込免除)」という保障機能があります。「増やすならNISA」「守るなら学資保険」と役割が違うため、リスク許容度に合わせて両方を組み合わせるのが最も賢い選択です。

- 学資保険で「損」をしてしまうのはどんなケースですか?

-

最も多いのは「短期間での途中解約」です。学資保険は早期に解約すると、戻ってくるお金が支払った総額を大きく下回ります(元本割れ)。また、長期間のインフレ(物価上昇)によって、満期金の価値が実質的に目減りすることも「損」の一つと言えます。これらを避けるには、無理のない保険料設定にすることと、インフレに強い資産(株式など)も並行して持つことが重要です。

- 「メリットがない」と言われる理由はなんですか?

-

かつてのような高い利率(リターン)が期待できなくなったためです。バブル期のような「預けておけば倍になる」商品ではなくなったため、投資と比較して「メリットがない」と言われがちです。しかし、「生命保険料控除」や「強制的な積立機能」は、現在でも銀行預金にはない明確なメリットとして存在します。

- 結局、学資保険に「入るべき」なのはどんな人ですか?

-

「手元にお金があると使ってしまう人」や「投資のリスクが怖い人」は入るべきです。また、ご家庭の貯蓄がまだ少なく、親に万が一のことがあった際に子供の進学費用を賄える自信がない場合も、保障機能のある学資保険に入るべきと言えます。

- 他の保険(終身保険など)で代用するのは「無駄」ですか?

-

いいえ、無駄ではありません。むしろ有効な選択肢です。低解約返戻金型終身保険」や「ドル建て保険」を学資保険代わりに活用する家庭も増えています。これらは学資保険よりも返戻率が高くなる可能性がありますが、為替リスクや解約タイミングの制限など、学資保険とは違ったデメリットもあるため、ファイナンシャルプランナーなどに相談して比較することをおすすめします。

まとめ

学資保険は、将来必要になる子どもの資金を計画的に貯めることができ、万が一の保障も得られるメリットの多い保険商品です。

しかし、自由にお金を引き出せなかったり、途中解約をすると損をする可能性が高いなどのデメリットも存在します。

保険相談Times編集部ご家庭の教育資金に対する考え方によってさまざまですが、お子様のことを考えて各家庭に合った方法で教育資金を貯めましょう。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。保険商品のご検討にあたっては、「契約概要」「注意喚起情報」「ご契約のしおり」「約款」などを必ずご覧ください。

本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。