教育資金の準備として、長年選ばれ続けている学資保険。「仕組みが複雑そう」「新NISAの方が得なのでは?」という疑問を持つ方も多いでしょう。

この記事では、学資保険の基本的な仕組みから、新NISAとの特性の違い、そして失敗しないための最新の備え方までをプロの視点でわかりやすく解説します。

学資保険の具体的な仕組みと「貯蓄型・保障型」の違い

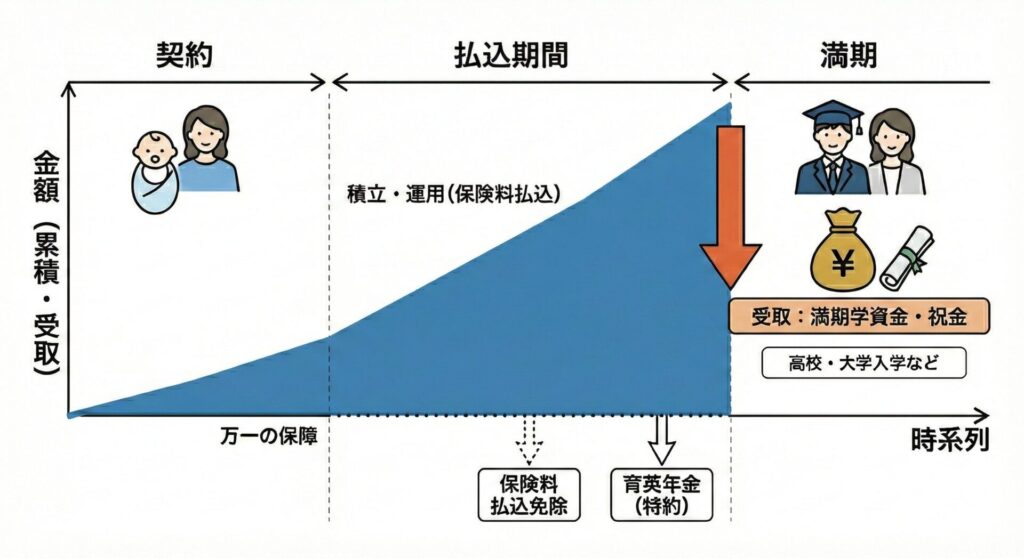

学資保険の仕組みと主な特徴

学資保険は、親(契約者)が保険料を積み立て、子ども(被保険者)の進学時期に合わせて満期金を受け取る、教育資金づくりを目的とした保険です。

計画的に積み立てながら、万一契約者に何かあった場合には以後の保険料の支払いが免除され、満期金は予定どおり受け取れるなど、貯蓄と保障の両面を備えている点が大きな特徴です。

- 保険料払込免除:親に万が一(死亡・高度障害等)があった際、以降の支払いは不要。保障は継続され満期金も全額支払われる最大のメリットです。

- 確実な出口戦略:受取額と時期が契約時に確定するため、市場変動に左右されない安定した資金計画が可能です。

- 強制的な積立構造:口座振替等で自動的に蓄えられるため、他用途への転用を防ぎ、確実に教育費を「聖域化」できます。

学資保険のメリット

- 払込免除特約:親に万が一のことがあっても、以降の保険料支払いが免除され、満期金は全額受け取れる。

- 強制的な貯蓄性:自動引き落としで使い込みを防ぎ、確実に大学費用を確保できる。

学資保険のデメリット

- 早期解約は元本割れ:途中で解約すると、戻ってくるお金が支払った総額を下回るリスクが高い。

- インフレリスク:将来物価が大幅に上がった場合に、確定している満期金の価値が相対的に目減りする。

学資保険のメリット・デメリットは以下の記事で詳しく解説しています

学資保険に入るべき?不要?メリット・デメリットを徹底解説

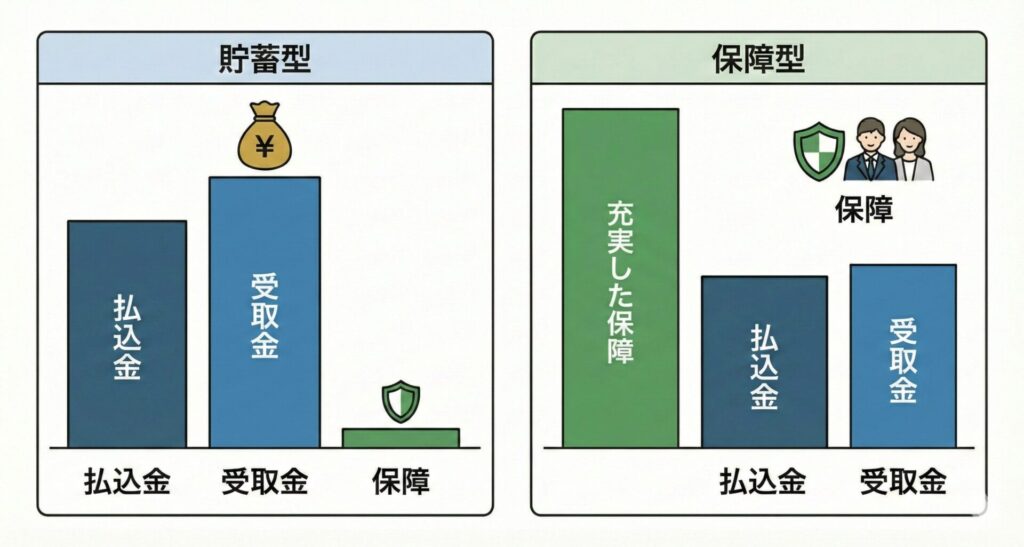

「貯蓄型」と「保障型」の違い

学資保険は、その目的に応じて受取額を増やす「貯蓄型」と医療保障等を備えた「保障型」の2タイプに分類されます。どちらを選ぶかで将来の受取額が大きく変わるため、慎重な選択が必要です。

- 貯蓄型

- 特徴:医療保障などの特約を最小限に抑え、貯蓄効率を最大化したタイプ。

- メリット:支払った総額よりも多くの学資金を受け取れる(返戻率100%超)。

- デメリット:子供の病気やケガ、入院などに対する保障は付いていない、または非常に薄い。

- 保障型

- 特徴:育英年金や子供の入院・手術保障を付加したタイプ。

- メリット:教育費を貯めながら、家族全員の安心も確保できる。

- デメリット:保障にコストがかかるため、元本割れのリスクがある

教育資金の準備を最優先するなら「貯蓄型」がおすすめです。子供の入院やケガへの備えは、別途医療保険への加入や自治体の助成制度を活用して補うといった使い分けも検討しましょう。

医療保険の選び方についての記事はこちら

【2026年最新】 医療保険は必要か?|公的医療保険で足りない金額とプロが教える選び方

返戻率の見方と「加入タイミング」の重要性

学資保険の返戻率は「受取総額 ÷ 払込総額 × 100」で計算されます。100%を超えていれば、保険会社の運用によって資産が増えたことを意味します。

この返戻率を最大化させる加入タイミングは「出産前」です。

※すべての学資保険で「100%超え」が絶対的に保証されているわけではありません。

早く始めるほど運用期間が長くなり、1回あたりの保険料も安く抑えられるため、最終的な受取額に大きな差がつきます。

返礼率については以下の記事で解説しているので参考にしてみてください

学資保険は本当にお得?返戻率と金利を徹底解説!

幼稚園から大学まで!必要となる「教育費」の目安

教育資金の準備を始める前に、まずはゴールとなる金額を正確に把握しておくことが重要です。文部科学省1および日本政策金融公庫2の調査に基づいた最新の教育費の目安は下記です。

幼稚園から高校卒業までにかかる費用の目安

幼稚園から高校卒業までにかかる費用総額はすべて公立でも約600万円弱、すべて私立なら家が一軒買えるほどの差が出ます。特に中学・高校から私立を検討している場合は、早めの積立が欠かせません。

| 学校種別 | 公立(1年間) | 私立(1年間) |

|---|---|---|

| 幼稚園 | 約18.4万円 | 約34.7万円 |

| 小学校 | 約36.6万円 | 約174.1万円 |

| 中学校 | 約54.2万円 | 約156.0万円 |

| 高等学校 | 約59.6万円 | 約117.9万円 |

出典:「文部科学省|令和5年度子供の学習費調査の結果について」を基に作成

大学4年間(6年間)でかかる費用の目安

教育費の最大のピークは大学入学時です。学部や修業年限によって数百万単位の差が生じます。高校入学から大学卒業までの累計額は平均約942万円にのぼります。

| 進路・学部の目安 | 4年間(6年間)の総額目安 | 備考 |

|---|---|---|

| 国公立大学(全学部平均) | 約243万円〜 | 授業料が一定。一人暮らしを想定するとプラスの備えが必要。 |

| 私立大学(文系) | 約400万〜500万円 | 国公立より施設費分が高額。 |

| 私立大学(理系) | 約550万〜700万円 | 実習費が多く、文系より1.5倍程度高い。 |

| 私立大学(医歯薬系) | 約2,000万〜4,000万円以上 | 6年制。学資保険だけでは賄いきれない額になる。 |

| 大学院進学(+2年間) | +約150万〜300万円 | 研究職や専門職を目指す場合に考慮。 |

出典:「日本政策金融公庫|令和3年度教育費負担の実態調査結果」をもとに作成

教育資金準備としては、月1万〜3万円程度の積立を行う家庭が多く、18年間続けた場合の総額は約200万〜400万円規模になります。このため、学資保険では「大学入学時の入学金」や「初年度の授業料」大学入学時に必要となる初期費用を中心に、200万〜300万円前後を一つの目安として準備するケースが多いと考えられます。

【徹底比較】学資保険 vs 新NISA|教育資金にはどちらが最適?

学資保険と新NISA4の最大の違いは「万が一の保障と確実な積立を両立する守りの手段(学資保険)」か「運用益の非課税メリットを活かして資産の最大化を狙う攻めの手段(新NISA)」かという点にあります。

| 比較項目 | 学資保険 | 新NISA(投資信託) |

|---|---|---|

| 仕組みの性質 | 「貯蓄」と「保障」のセット | 「投資」の非課税制度 |

| 資金の確実性 | 極めて高い(確定金額) | 変動する(マイナスの可能性あり) |

| 親の万が一への備え | 払込免除特約で保障 | なし |

| 期待リターン | 低め(返戻率105〜110%程度) | 運用次第で大きく増える可能性あり |

| 流動性(引出やすさ) | 低い(解約は損をする) | 高い(いつでも売却可能) |

学資保険とNISAはどう選ぶか迷っている方は以下の記事をぜひ参考にしてみてください

学資保険は必要?新NISA・投資信託と徹底比較

学資保険に入った方が良い人

- 自分の意思だけでは、ついお金を使ってしまい貯金が続かない

- 教育資金だけは、どんな市場変動があっても「確定額」で用意したい

- 親に万が一があった際、子供の学費だけは確実に残してあげたい

- 投資のリスクを極力避けたい

学資保険がいらない人

- 数年分の学費をカバーできる十分な預貯金がある

- 親の死亡保障(生命保険)に既に十分加入しており、学費も賄える

- インフレによる現金価値の目減りを最も懸念している

- 新NISAなどの投資で、高いリターンを狙いたい

貯蓄と保障のバランスを取りたい方は学資保険の方がおすすめです。新NISAを活用するときはリスクの高い運用にならないよう注意しましょう。

学資保険以外で備える方法と学資保険との組み合わせパターン

教育費への備えは「一つの方法」に絞るのではなく、複数の手段を組み合わせるのが賢い選択です。まずは学資保険以外の主な選択肢を整理しましょう。

- 新NISA:運用益が非課税。10年以上の長期運用で最も収益性が期待できる。

- 外貨建保険:円建てより高い金利。為替リスクはあるが将来の留学費用等に有効。

- 現金預金:元本割れゼロ。入学金や制服代など「すぐ出せるお金」として必須。

- 低解約返戻金型終身保険:教育費として使わなければ老後資金にスライド可。

タイプ別!学資保険との組み合わせパターン

学資保険 × 新NISA

- 組み合わせ方:学資保険で「入学金」を確保。余剰資金で新NISAを運用し「授業料」の上振れを狙う。

- メリット:万が一の保障を確保しつつ、投資の複利効果で資金を大幅に増やせるチャンスも逃さない。

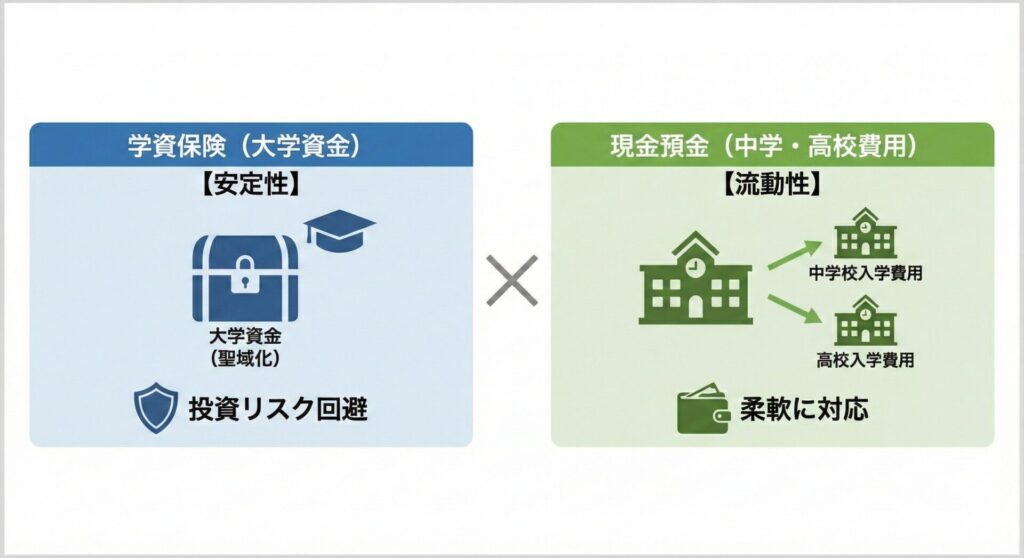

学資保険 × 現金預金

- 組み合わせ方:学資保険で「大学資金」を積立。並行してボーナスの一部を現金口座に貯め、「中学・高校の入学費用」としてキープする。

- メリット:投資リスクを避けたい世帯に最適。ライフステージごとの支出に柔軟に対応できる。

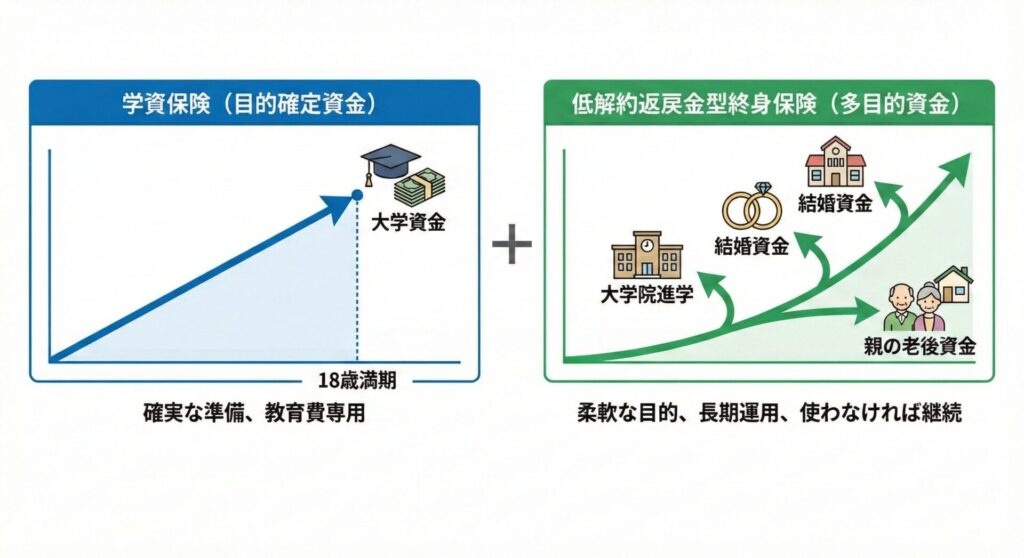

学資保険 × 低解約返戻金型終身保険

- 組み合わせ方:学資保険で18歳時の資金を作りつつ、家計の余剰分で終身保険を契約。大学院進学や結婚資金、親の老後資金へと柔軟に目的を変える。

- メリット:教育費として使わなかった場合にそのまま運用を続けられ、無駄がない。

損をしないためにチェックすべき「学資保険の選び方」5ステップ

ステップ1:大学入学までに「いくら必要か」目標額を決める

まずは、子供の将来の進路を想定し、準備すべき金額の目安を立てます。現在の統計では、大学卒業までで子供1人につき約1,000万円前後の教育資金が必要です。

ステップ2:返戻率を最大化する「払込期間」を設定する

返戻率を上げるコツは、保険料の払込期間を短くすることです。一般的に18歳まで払うよりも、「10歳払込完了」などに設定した方が返戻率は数パーセント向上します。

ステップ3:特約を盛り込みすぎない

医療保障などの特約は、万が一の際に大きな助けとなりますが、付加しすぎるとその分コストが発生し、貯蓄効率が悪化します。自治体の子供医療費助成制度や、既に加入している生命保険の保障内容を考慮した上で、本当に必要なものだけを賢く選択しましょう。

代表的な特約の例:

- 医療特約:入院や手術に備えるもの。自治体の助成が手厚い場合は優先度が下がります。

- 災害特約:事故による死亡や障害に備えるもの。

- 育英年金特約:親(契約者)が亡くなった後、満期まで毎年年金を受け取れるもの。手厚い安心が得られますが、返戻率への影響は大きくなります。

ステップ4:契約者の年齢と健康状態を確認する

学資保険には「告知」が必要です。持病がある場合、保険料が高くなったり加入できなかったりする可能性があります。検討は早めに行いましょう。

ステップ5:インフレリスクに備え「分散投資」を行う

学資保険で教育費の最低限の土台を固めつつ、児童手当の積立や新NISAによる運用を組み合わせることで、将来の学費高騰や不確実な支出に柔軟に備えるのが、現代の教育資金準備における最適解です。

受け取り時に税金はかかる?知っておくべき「税金ルール」

学資保険の満期金を受け取った際、税金がかかるかどうかは「利益がいくら出たか」と「誰が受け取るか」で決まります。

| 契約形態(契約者と受取人) | 税金の種類 | 非課税ライン(目安) |

|---|---|---|

| 契約者:親 / 受取人:親 (自分でお金を出し自分で受け取る) | 一時所得 | 利益が50万円までなら税金ゼロ。ほとんどの契約では課税が出ないか、ごく軽微。 |

| 契約者:親 / 受取人:子 (親が出し、子が受け取る) | 贈与税 | 年間110万円を超えると課税対象に。税金を払うリスクがあります。 |

受取人について以下の記事でも詳しく解説しています

学資保険の受取人は誰にするべき?受取人変更について解説!

まとめ:あなたの家庭に最適な学資保険を見極めよう

学資保険は、「強制力を持って教育資金を確実に貯められる」最強のツールです。メリットとリスクを正しく理解し、新NISAや現金預金と組み合わせることで、より強固な準備が可能になります。

しかし、家計の状況や目指す教育環境によって、最適な組み合わせは千差万別です。「自分の年収でいくら積み立てるべきか」「NISAとどちらを優先すべきか」に迷ったら、まずは無料で利用できる「保険相談」を活用してみましょう。プロの視点で、あなたの家庭専用の教育資金シミュレーションを作成してくれます。

学資保険に関するよくあるQ&A

- 大学に行かなかった場合、満期金はどうなる?

-

満期金は使い道が制限されていません。留学費用、結婚資金、子供の独立資金、あるいは親の老後資金などに自由に使用可能です。

- 保険会社の破綻が心配です。

-

万が一保険会社が破綻しても「生命保険契約者保護機構」によって、責任準備金の90%までが保護されます。

- 返戻率100%未満の保険は入る価値がない?

-

死亡保障や医療保障がついている場合、その「安心料」として納得できるなら価値はあります。

- 外貨建ての学資保険ってどうなの?

-

高い利回りが魅力ですが、為替リスクがあります。受け取り時に円高だと損をする可能性があるため、リスク許容度に合わせて選ぶ必要があります。

- 子供が2人以上いる場合の最適な加入方法は?

-

兄弟割引がある商品もあります。満期時期が重ならないよう調整すると家計の負担が分散されます。

- 早生まれ(1月〜3月生まれ)の子供が加入する際の注意点はありますか?

-

受取時期の設定に注意が必要です。「18歳満期」と設定すると、満期金が支払われるのが18歳の誕生日を迎えた後になり、秋頃から始まる大学の推薦入試や総合型選抜などの「入学金納付」に間に合わないケースがあります。早生まれの場合は「17歳満期」にするなど、受取時期を前倒しに設定するのが安全です。

- 学資保険に入れば大学費用はすべてカバーできる?

-

全額カバーは難しいケースが多いです。学資保険はあくまで「土台」としましょう。

- 契約者を妻(母親)にするメリットはある?

-

母親の方が年齢が若ければ、保険料が安くなる傾向があります。

- 離婚した場合、学資保険はどうなる?

-

「財産分与」の対象となります。名義変更や返戻金の配分について話し合いが必要です。子供の将来のために名義を整える手続きを忘れずに行いましょう。

- 契約後に保険金額や払込期間の変更はできる?

-

減額(保障を小さくする)は可能ですが、増額や期間短縮はできない場合が多いです。